(上接:牛角包一样的会计(六)—其他应收和其他应付是两个筐) 【瑞商语录】

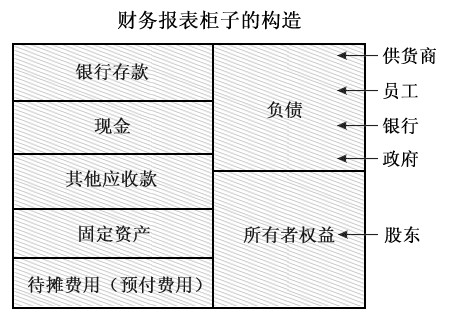

在小熊的带领下,大家把资产知识都掌握了吧!今天再学习下负债,资产负债表就算完整了,以后它就是浮云。负债,就是企业欠各方的钱,在正式学习之前,您可以先估算一下,哪些科目算是负债呢? 今天小熊继续给大家讲负债,它其实挺简单的。 “先说一句题外话,还记得咱们那天说的资产负债表吗?资产负债表是个两开门的柜子,左边的柜子是资产,是咱们拥有和控制的资源,他们可以在今后给咱们带来经济效益;柜子的右边分上下两层,分别叫负债和所有者权益,咱们这么理解,负债就是您欠利益相关各方的钱,比如供货商、员工、政府、银行等;关于所有者权益呢,您不要简单地理解为这就是您的钱,而要理解为这是企业欠股东的钱,如果我借给您的钱不算借款,而是投资,那么所有者权益里面就有我应得的部分了,对吧?我画了一个图,演示一下这个柜子的构造:

“左边的资产项目咱们大部分都解释过了,我一一把业务和相关的会计科目对应上了,咱们下面说说负债的主要内容。妈咱们再坚持一会啊,今天的课有点长,我估计您可能也累了,不过行百里半九十,黎明前的黑暗最黑暗,咱们把负债讲完今天的课程就结束。” “孩子啊,也难为你给我一点一点地讲,你妈虽然不聪明,但是看到你这么认真,还怎么好意思不好好听讲啊?不过我上岁数了,有些地方可能理解不上去,你别嫌你妈妈烦就行。” 小熊听到这里,看看妈妈的笑脸,鼻子微微有点发酸。 “妈,您别这么说,我讲的本来也不怎么样。您这么大岁数了,学得这么快,我已经很欣慰啦,就今天咱们讲的这些东西,我大二的时候都还没弄明白呢。咱们继续继续,不是负债吗?” “负债理解起来是最简单的,就是欠人家的钱嘛。不过这个钱都有一个时点的递延,换句话说,负债核算的都是应该付给人家,但是还没付的钱。所以这个时候负债对应的现金或者银行存款还没有支付给人家。咱们刚刚开始讲权责发生制的时候我给您举过一个例子,还记得吗?每个月您都给我零花钱,要是您还没给,您可以记在其他应付款里面,表示您欠我的;您也可以记在预提费用里面 (还记得健力宝的例子吗?) 咱们回到您的账本里面去,看看您有哪些负债项目: | 熊妈妈账本负债项目(元) | | 日期 | 项目 | 金额 | 注释 | | 3.24 | 个人借款 (小熊) | 40,000 | | | 4.19 | 蛋糕盒子的制作与印刷 | 8,000 | 挂账,账期一个月 | | 4.28 | 人造奶油 | 800 | 挂账,账期2个月 | | 4.28 | 高筋面粉 | 1,750 | 挂账,账期2个月 | | 4.28 | 低筋面粉 | 100 | 挂账,账期2个月 | | 4.28 | 糖 | 500 | 挂账,账期2个月 | | 4.28 | 黄油 | 2,500 | 挂账,账期2个月 | | 4.28 | 鸡蛋 | 270 | 挂账,账期2个月 | | 4.28 | 其他 | 1,000 | 挂账,账期2个月 | | 5.5 | 鸡蛋 | 180 | 挂账,账期2个月 | | 5.5 | 色拉油 | 350 | 挂账,账期2个月 | | 总计 | | 55,450 | | 从您的账本上看,现在这5万多块钱就是您的主要负债项目。其中,4万块钱是借款项目,其余的都是您欠供应商的钱,可以在应付账款科目里面核算。 除去上面这两项,还有两个主要项目:一个是应付工资,这个是您提出来要支付给员工的钱。一般来说,有两种情况需要考虑,一种是工资当月月底发。如果是这样的话,那么当月的资产负债表日应付工资科目的余额应该为0,工资都发出去了嘛;还有一种情况,就是当月的工资转月月初发,比如5月的工资6月初发,如果是那样,5月底的负债项目里就能看到应付工资还没付出去呢。妈咱们面包店怎么发工资?” “咱们一般都是当月发当月的,那两个孩子也不容易。” “哦,那样的话您5月的负债里面的应付工资的余额就是0了,因为您在月末最后一天,也就是资产负债表日之前,已经把工资发放完毕了。应付工资之外是应交税金,这个是欠国家的钱,您开了店,挣了钱,也要缴足相关的税款。因为从您准备的这本账来看,您现在还没有任何的利润,所以在这一期的财务报表中不体现税金。今后您的生意赚了钱,我再给您讲讲税收筹划。虽然不一定要成为税务专家,但是了解一点税务常识,知道一点税收筹划的技巧,对您把店开好还是大有裨益的。” “偷税漏税咱们可不干啊,咱们既然干买卖,就不怕交那点税。” “妈您说得真好,下回对着您的专管员说,他肯定表扬您。咱们不偷税,但是也要讲点合理的避税,就算咱对国家的感情深,那一分一毛也都是您的血汗钱,经过合理的税务筹划,可以让咱们在遵守税法的条件下实现税收最优。” “对了,你说我每个月也有退休工资啊,怎么不交税啊?” “那是您的工资太低了,国家不好意思征您的税。” 写写画画,讲讲听听,不知不觉一上午过去了。小熊伸了伸懒腰,放下笔,对妈妈说:“妈呀,咱们主要的资产和负债项目都讲完了。不知道您是不是大概对资产负债表的组成有了一个模糊的认识。资产负债表这个柜子里面盛放的内容就是您截至目前的财务状况,当然它不够全面,所以还需要有另外两张表进行补充。但是您据以运作企业的资本,您承担的债务和可支配的资产都可以很清楚的从这张表里看到。我给您准备了一张截至2009年5月31日的资产负债表,里面的数字还没填,因为存货的数字咱们还不知道,回头不是还要去盘点存货吗?到时候咱们再把这个数字补上。我做出来的这个表只是一个草稿,您大概看一下就行。” | 资产负债表(元) | | 2009年5月31日 | | 资产 | 期初数 | 本期期末数 | 负债 | 期初数 | 本期期末数 | | 现金 | | | 应付账款 | | | | 银行存款 | | | 其他应付款 | | | | 其他应收款 | | | 短期借款 | | | | 预付费用 | | | 预提费用 | | | | 固定资产 | | | 应付税金 | | | | 减:折旧 | | | 应付工资 | | | | 固定资产净值 | | | | | | | 存货 | | | 所有者权益 | | | | 总资产 | | | 实收资本 | | | | | | | 盈余公积 | | | | | | | 未分配利润 | | | | | | | | | | | 资产总计 | | | 负债及所有者权益总计 | | | 资产负债表的模样就是这样的,白色的部分是资产部分,您闭上眼睛想想咱们讲过的那些资产科目以及资产的定义,这是柜子的左边;黄色部分是负债,这个咱们刚刚讲过,您的印象应该很深,想想看,都有哪些项目可以称作负债?条纹部分是所有者权益,还记得吗?这是公司欠股东的钱,如果有利润,有两个去向,一个是存留在企业内部,继续发展,那就放在盈余公积里面;要是股东要求对利润进行分配,那么在分配之前,等待分配的钱就放在未分配利润里面。 “好啦,您的资产和负债状况咱们就都说完啦,我饿死了,妈咱吃什么啊?” “好孩子,辛苦你啦,咱们店每到这个时间都有新鲜的牛角面包出炉,现在就去。” 编辑小结 负债是指企业过去的交易或事项形成的、预期会导致经济利益流出企业的现时义务。看负债的定义,是不是没有小熊讲的浅显易懂吧。瑞商小编带大家了解了熊妈妈靠什么打天下——面包店的资产与负债。接下来将围绕企业的首要目标赚钱,看熊妈妈怎么开店才能赚钱,大家可先思考下新开的门店应该如何实现盈利。 (未完,待续……) |