(上接:牛角包一样的会计(一)—熊妈妈的账本) 【瑞商语录】

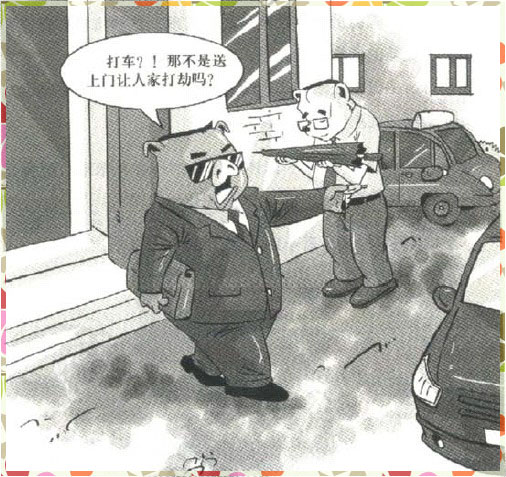

年末岁尾,身为连锁药店的您是不是正在被繁杂的总结、规划所困扰呢?要从堆积如山的报表中整理出一个头绪还真是不容易。不管您进行的是哪类总结、何种规划,离不开的始终是结算、预算等财务知识。瑞商小编当然了解您的苦楚,就在这个年关之前,我们每日为您送上一些简单的财务知识,让您玩转所有总结规划不再头痛!小熊的财务知识第一课马上开始喽! 昨天,我们已经进行了背景介绍,那么今天小熊的第一课就要开始了。小熊上的第一课是先让熊妈妈了解了两个概念:收付实现制和权责发生制。这是一般企业会用到的两种会计记账方法。小熊介绍道:“简单地说,流水账式的记账方法就是收付实现,这种方法优点是简单,您这样的老太太就能记。而权责发生制是目前主流的记账方式。” 对于权责发生制,小熊给妈妈举了一个生动的例子:有一天小熊的老板要去见客户,小熊建议他打车去。他说算了吧,我开车才花多少钱啊,打车贵一倍。

小熊说道:“可是他没有将当年买车支付的车钱算进去。比方说他买车花了10万,只要这辆车能开,开一天就得背一点车钱对吧?假设老板的车5年之后可以卖1万块钱,那么老板就算不开车,他每天需要背多少钱的车钱呢?”小熊在妈妈的记账本上列出了一个算式:(100,000-10,000)/(365×5)=49.32(元) “什么意思呢,也就是说老板每开一天车,除了油钱,还有违章罚款,还得加上49.32元的成本。这样计算就是权责发生制的理论基础。 “下面咱们再讲一个会计的原则。配合您理解权责发生制。这个原则叫做配比。配比是权责发生制的灵魂之一。什么是配比呢?就是作为一个企业而言,花了钱,产生了成本,才能派生出收益。刚才给您讲的买车的例子,就是配比的体现,一次支付出去的成本,有可能在很长期间内起作用,这个时候,就要把它摊到收益期内的每个月里面去,和当月取得的收入去搭配。” 小熊问了一个问题:“妈,现在您说说,在咱们的酥园面包店里,哪些成本是需要慢慢摊到各个期间里,并与各个期间取得的收入相配比的呢?” 妈妈点着自己的账本,认真地数:“烤面包机、冰柜,收银机……算吧?” “对啦,您说的这些都对,这就是收付实现制和权责发生制的区别之一。” “另一个区别呢,咱再举个例子来说,我上大学的时候您每个月给我零花钱,我收到钱就在小本上记一笔,收入1,000块钱。您要是不给钱,我也不记账。这就是收付实现。但是在权责发生制下面呢,每个月5号,甭管您是否给我钱,我都记一笔账,收入1,000元。” .jpg)

“我这么记录是符合客观事实和会计准则的。我之所以记账,是为了有证据表明我取得了收钱的权利。至于这笔钱我是不是能收到,那是另外一回事。” “这两种记账原则的区别我讲完了,您受累给归纳归纳吧,优缺点是什么啊?” “我试一试啊。收付实现制的缺点,也是权责发生制的优点,就是企业的管理人员可以在每一个期间看到真实的业务情况,产生了多少收入,发生了多少支出和费用。” 编辑小结 怎么样?今天的第一课,小熊讲解的还挺清楚吧?收付实现制和权责发生制的优缺点您了解了吗?像我们在开新店的时候,我们的房租、陈列货架等等只要能使用,每一年都要背一点成本。我们要把一次性支付出去的成本摊到收益期内的每个月,并取得配比。而不管收入是不是得到了,我们都要记一笔账,证明自己得到了收钱的权利。 不管是对企业还是个人,您的记账方式都是什么呢? (未完,待续……) |