(上接:牛角包一样的会计(四)—固定资产与存货) 【瑞商语录】

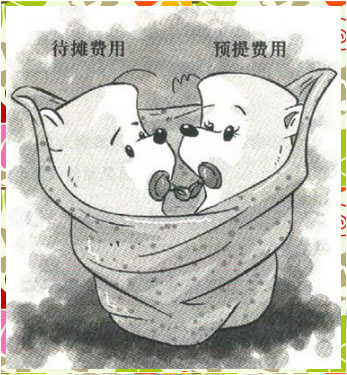

财务知识中有很多相似的科目,比如应收账款和应付账款,待摊费用和预提费用等,您是通过死记硬背,还是有什么好方法来区别它们呢?待摊费用和预提费用这对龙凤胎,小熊以前也常搞错他们,但通过小时候喝健力宝的事,把他们彻底记住了。瑞商小编相信,您也能轻松搞定他们! 学过存货之后,小熊接下来给熊妈妈讲一个简单的科目。 “待摊费用和预提费用是对龙凤胎,待摊费用是哥哥,预提费用是妹妹,上学的时候我常常搞不懂他们谁是谁。他们两个人长得太像了,我总把哥哥当成妹妹,或者把妹妹认作哥哥,不但面容认错了,连他们的性别都一起搞错。后来我想到了我小时候的一个故事,就把他们彻底记住了。”

“哦,我又干了什么让你耿耿于怀30年的事?” “呵呵,您言重了,这么多年了,再介怀的事也能风清云淡了,何况您还是我妈呢。您还记得吗?我小的时候特别喜欢喝一种叫健力宝的饮料。” “记得啊,挺好喝的,有点芬达的味道,不过没有那么甜,好像现在买不到了啊。” “妈,我前几天去山西出差,在那里买到了。味道还是那样,没变。” “是吗,那可真难得,这个和待摊费用有何渊源?” “啊,我跑题了。真不敢相信啊,跑题的竟然是我。好吧咱们继续。您还记得吗?我小时候几乎每个夏天,您都会给我买一箱健力宝,但是每天只许喝一罐。这样不得人心的政策您还记得吧?” “哦,是有这么回事。我解释一下,当时的考虑是这样的:我要是不制定这样的政策,以您的消耗能力,一天就能喝一箱。直接的后果就是——你喝健力宝,我跟你爸喝西北风。”

“妈,夏天没有西北风。行吧,咱们言归正传啊。这个故事体现的就是待摊费用的精神。我每次买一箱,花了1箱的钱,但是这笔花出去的钱受益期很长,需要一点一点地摊完。每箱健力宝24罐,我分24天喝完。所以我所支付出去的一箱的钱要在24天之内慢慢摊销完。对于我一次性支付的这1箱饮料的钱,虽然钱付出去了,但是我保留了对这24箱饮料控制权。此外,还记得资产的另外两个定义吗?一个是由过去的事项而产生,另一个是未来可能有潜在的经济利益流入。全都符合吧? 所以这个科目是一个资产科目。每一天,我消耗掉一罐健力宝,对应的这部分资产也被消耗掉,变成这一天我的成本。以此循环,我支付的这24罐饮料的钱所换回的资产在24期内平均消耗,分别计入每一天的生活成本。这就是待摊费用的概念。” “那预提费用呢?我倒是很好奇它和待摊费用有什么区别。且慢,我先自己想想。 你说的,他和待摊模样相似,那也一定是集中起来的一笔钱;又说一男一女,性别相反。既然待摊是先付,难道预提是后付?” “我的妈呀,您真是会计天才。我要是这点随您就好了,我现在都该是四大的合伙人了。” “嗯,你还是应该随你爸,我小时学习没他好,他是大队长,我才是小队长。” “妈您小时候挺不要求进步啊?我小时候也是大队长。” “你得这么理解,你看我老公和儿子都是大队长,而你妈才是个小队长,你说谁更成功一些?” “嗯,您真会开导自己。继续讲课啊。您说得非常对。首先预提费用是个负债科目,就是说,预提费用是您欠别人的钱。咱们还拿健力宝来举例子。咱们假如我爸发了工资之后,您一手拿着钱,一手考虑,下个月还得给那个小子买健力宝。于是您每天都拿出2块钱来,存在一个精致的小盒子里面……” “嗯,咱家也没困难成那样。你这么说你爸爸可能不高兴。” “这不是打比方吗?然后您跟我说:“小子,以后你每天放学自己去买一罐健力宝,晚上来我这报销”。于是我每天都去买一罐饮料,晚上您从小盒子里面存下的钱里拿出来一罐的钱给我报销。对您而言,您每天储蓄下来的,准备用来支付一箱健力宝的这笔钱就是预提费用。例子说完了,咱们再说点定义。一般来说,企业预提的租金、保险费、利息、固定资产修理支出,都可以放在预提费用里面进行核算。2007年会计准则实施了改革,改革之后,刚才咱们谈的这两个科目都不在报表中出现了。但是不是说他们被取消了,凡是符合这两个科目性质的交易,还是可以以‘预付’或者‘应付’的形式体现在报表上。其实老外的财务报表上,对待摊费用的描述就是‘prepaid expense’,翻译成中文就是预付费用。所以名字虽然不一样了,意思还是那个意思。我给您讲这两个科目的目的,还是希望您能对此类业务的实质有所了解。这个也是帮助您理解,所谓的会计原则,一定有道理蕴含其中,并不是政府强制规定的,而是理所应当如此。如果您记了一笔账,但是从道理上讲不通,那只有一种可能,就是您记错了。” 编辑小结 小熊举的例子真的很贴切,让熊妈妈都能快速反应,相信您一定也学到了。待摊费用的特点是支付在前,受益、摊销在后。预提费用的特点是受益、预提在前,支付在后。在新会计准则中取消了“待摊费用”科目,对于发生的待摊费用直接计入当期的费用中。对于确实需要摊销的费用,可以通过“预付账款”科目核算。当然,您的企业如果还没执行新会计准则,该科目可以继续使用。 (未完,待续……) |