(上接:牛角包一样的会计(三)—资产负债表) 【瑞商语录】

固定资产是什么定义呢?什么样的资产能算是固定资产呢?拥有固定资产的目的又是什么呢?而存货又到底包括什么呢?这几个话题可是连小熊都怕的科目呢,这次他要将给熊妈妈听了。你有信心听懂吗? 小熊喝了一口茶,让自己精神一振。今天这一课,是要让妈妈明白什么是固定资产。“顾名思义,固定资产就是价值和存在形态都比较固定的资产。它是企业进行生产的主要动力,那么在会计上,我们就把它归为一类,统一命名和管理。在这里需要说明一点的是,拥有这些资产的目的乃是为了进行生产,而不是将其进行销售,不然就是存货了,对吧?”

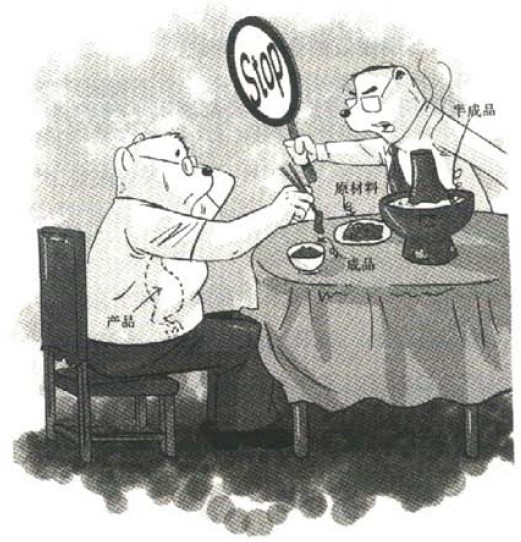

你问我爸那叫质问 “那多少钱的资产可以算固定资产啊?” “妈我发现您挺会问问题啊?” “是吗,你爸也这么评价我。” “还是有所不同,您问我爸那叫质问,您也以为我爸夸您呢吧。” “你这孩子,怎么不懂难得糊涂呢?” “呵呵,妈我懂,糊涂倒是容易,装糊涂才是真正地难得。咱们继续说固定资产啊。会计原则是不会规定多少钱的资产才够格称为固定资产的,既然是会计原则,说的肯定也是最粗略的、最总体的一个规范。所以只要估计合理,企业都可以自己规定一个固定资产的入门价值,这才讲道理对吧。咱们举个例子,假定固定资产的是单位价值5000以上吧,那咱们酥园可能也就是两三项固定资产。要是拿这个要求去要求中石油,可能人家就有点不高兴了,他们的一台设备就好几十万呢。拿5000块钱去约束人家,简直就是骂人。所以会计上不会硬性要求固定资产的定义价值。 “但是税务机关一般在税法里面会规定一个固定资产的定义价值。之前的旧法是只要有单位价值超过人民币2000块的资产,都作为固定资产进行记录和管理。当然,在2008年初,新的企业所得税法进行改革,现在税法上也不提这个金额的事情了。所以企业可以根据自己的实际情况来决定自己的固定资产价值。” “接下来咱们再说说存货。这可是一个特别复杂的话题,之前我上学的时候最怕这个科目,上了班后也特别怕抽到我去做这个科目。” “那你给妈讲讲,我倒要看看什么东西能把我儿子难为成这个样子!” “妈,您别这样啊。您看我都出汗了,这转移压力的能力也太强了。言归正传啊,存货这个科目要说简单其实也简单,再举个例子吧。这回咱们去吃涮羊肉。涮羊肉一般是三步,第一步,羊肉上桌;第二步,肉片放锅;第三步,把涮好的肉放到调料盘。假定咱们点了二斤羊肉,吃到半截要做个盘点。一查点,盘子里的生羊肉3两,锅里的半生不熟的肉有2两,您眼前的小盘里1两。这说明什么情况?”

“说明你挺能吃?” “哈哈,妈您总是不遗余力地嘲讽我。咱们在这里主要希望讲明白存货到底是什么以及存货到底都包括什么。在上面的例子里,按照存货的分类方法,生羊肉算作原材料,锅里的算半成品,您盘子里的算产成品,您肚子里的就算销售出去的产品了,您站起身来走掉了,桌子上的就是您的存货。” “这么说明白了,那我做蛋糕的戚风蛋糕就算是半成品,买来的面粉就是原材料。” “完全正确,因为存货满足资产的三个定义。所以,存货也是一种很重要的资产。” “这就讲完了?不是说挺难的吗?没觉得啊?” “您这嚣张的样子真让我气愤,那咱们下面讲讲金融衍生工具和套期保值的会计处理吧。” “别呀,你讲这个我都困得不行了。” 今天的课程您听明白了吗?固定资产在会计当中是没固定的定义价值的,所以企业可以根据自己的实际情况来决定自己的固定资产价值。而存货就像是吃火锅时,您离席之后,桌子上剩下的羊肉片一样,这样生动的比喻真是妙极了!相信您一定和瑞商小编一样对这么好玩的会计学入迷了吧! (未完,待续……) |